Strategy债务压力加剧,比特币前景承压

AI总结:尽管持有高比例比特币资产且净杠杆率仅11%,Strategy仍面临流动性挑战。因优先股价格跌破100美元,公司现金头寸缩减至9亿美元,或引发市场对其清算风险的担忧。但目前无强制平仓机制,比特币突破7万美金仍难实现。

Strategy财务压力显现:比特币持仓或成关键缓冲

当前市场环境下,尽管短期资金链趋紧,其11%的净杠杆水平仍确保公司未陷入被迫抛售比特币的境地。这一保守结构使其在极端波动中具备一定韧性。

比特币价格回调超两成,重返6.1万美元支撑区

过去十日内,比特币遭遇21%的显著回撤,这是四个月以来首次重新测试61,000美元的技术位。与此同时,策略型机构Strategy宣布暂停增持,并启动部分可转债回购操作,引发交易员对其资产处置路径的广泛猜测。

股权融资助力债务重组,现金储备大幅缩水

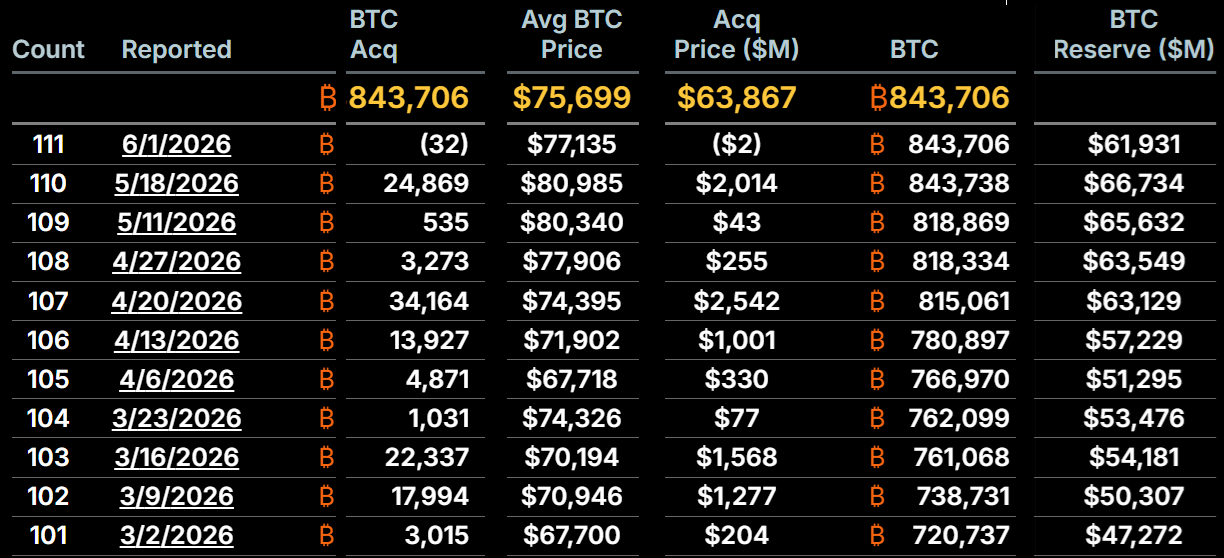

自今年三月以来,该机构累计投入93.1亿美元购入12.6万枚比特币,成为市场最大买家之一。近期通过优先股募集13.8亿美元后,公司选择用这笔资金回购部分可转换债券,此举于5月15日公布,恰逢其优先股价格与100美元目标值出现明显偏离。

优先股机制如何影响公司风险评估?

STRC优先股设定在股价触及100美元时触发新股发行及年化11.5%的浮动股息支付,按月兑现。一旦市场认为其不再具备此价值,新投资者将要求更高回报,形成隐性压力。然而,从表面看,这并不直接改变公司的风险敞口。

2026年前五个月,公司已通过此类工具筹集75亿美元,为比特币布局提供有力支撑。如今,现金余额降至9亿美元,仅能覆盖未来六个月股息支出,财务压力日益凸显。

净杠杆率维持低位,资产安全边际依然充足

11%的净杠杆比率反映公司负债规模相对总资产处于极低水平。即便以30,000美元估值计算比特币持仓,其提供的资本缓冲仍属稳健,符合保守运营标准。

是否存在强制清算风险?

尽管流动性状况恶化,但其可转债条款中并未设置触发比特币出售的强制条件。同时,公司也保留了以低于调整后净资产值的价格出售MSTR股票的权利。

若债务融资渠道受阻,企业可通过稀释现有股东权益来缓解资金缺口。这种做法虽可能被市场解读为信号疲软,进而影响MSTR与STRC估值,但其整体财务健康度不受杠杆率直接影响。

据X平台用户zeroxkyle分析,若最终不得不出售比特币,将可能加剧市场恐慌,形成“自我强化的下跌循环”——因担心大额抛售,买方趋于观望,进一步压缩流动性。

鉴于并无即时强制清盘机制,市场情绪修复取决于外部因素。例如,优先股股息可延迟支付并累积,但只要STRC价格持续低于100美元,且现货比特币ETF维持净流出态势,比特币突破70,000美元的窗口仍遥不可及。

声明:文章不代表币小二观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险自担!