比特币衍生品崛起:封装、质押与合成资产全解析

AI总结:揭秘封装比特币、质押比特币与合成资产的本质差异,解析其价值锚定机制、隐藏风险及2025年兴起背后的深层逻辑,帮助投资者辨别真币与纸面债权。

比特币的金融层演进:从存储到可编程资本

当市场出现LBTC、ckBTC或质押型BTC代币时,许多人误以为这是比特币的新形态。实际上,它们属于建立在比特币之上的金融层产物,而非比特币本身。这些衍生资产通过不同方式映射比特币价值,但其底层逻辑、风险结构与真实持有存在本质区别。

三种比特币代表物的核心差异

在参与相关投资前,必须厘清三类代币的根本区别:封装、质押与合成比特币,它们分别服务于不同的金融场景。

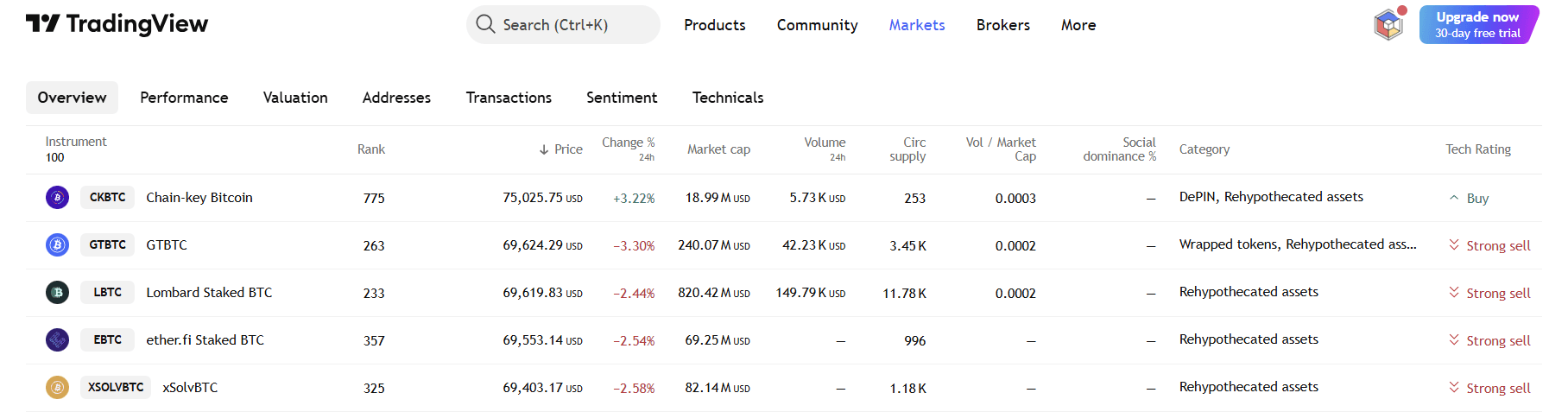

封装比特币:跨链流通的桥梁资产

这类资产以真实比特币为1:1储备,由受信任实体托管,并通过跨链桥机制发行至其他区块链网络。

主要用途包括在以太坊等平台参与借贷、交易或提供流动性池支持。

其核心依赖于托管方的可靠性与跨链协议的安全性,存在单点信任风险。

质押比特币:锁定收益的流动性工具

用户将比特币存入特定协议后,系统生成对应份额的代币,代表其锁仓权益。

该代币可在二级市场自由流转,实现资产的持续生息,同时保持原有资产的流动性。

典型应用场景是通过持有代币获取被动回报,而不必释放原始比特币。

合成比特币:价格追踪的数字凭证

此类资产不必然拥有真实比特币作为抵押,而是通过算法模型或超额抵押机制跟踪比特币价格走势。

其价值完全依赖于底层设计的稳定性与外部机制的执行能力,因此风险更高。

适合希望在不实际持有比特币的情况下获得市场敞口的投资者。

“再抵押”如何重塑比特币的使用边界

当前加密生态中最被低估的现象之一是“再抵押”——同一枚比特币可在多个协议中重复用作抵押品。

示例流程:一枚比特币被锁定于某协议 → 生成封装代币 → 该代币被用于另一平台的借贷抵押 → 进而产生新资产。

这一过程导致同一资产形成多重债权关系,催生了业内所称的“纸面比特币”现象。

为何这些代币紧贴比特币价格波动

尽管并非原生比特币,这些衍生品仍能维持接近1:1的价格关联,原因在于:

设计上强制锚定比特币价值;

套利机制自动修复价格偏差;

市场参与者对支持体系具备一定信心。

然而,在极端行情下,仍可能出现微小偏离,主因包括:流动性不足、市场压力冲击及信任危机。

投资者普遍忽略的四重潜在风险

真正的问题不在技术本身,而在认知盲区。

托管机构信用风险

若支撑资产的托管方遭遇运营失败或监管打击,代币可能瞬间失去价值背书。

智能合约漏洞隐患

DeFi协议中的代码缺陷或攻击向量可能导致资金不可逆损失。

脱锚可能性上升

在剧烈市场波动期间,代币可能无法维持1:1锚定,引发价值崩塌。

低流动性困局

部分代币交易活跃度极低,导致难以及时平仓或退出,加剧变现风险。

2025年趋势加速背后的驱动力

封装与质押比特币的普及并非偶然,而是由多重结构性变化共同推动:

投资者不再满足于单纯的价格上涨,转而追求资产收益;

去中心化金融协议亟需引入比特币流动性以增强生态活力;

机构正探索基于比特币的结构化产品与风险管理工具;

跨链基础设施日趋成熟,打破单一链局限。

比特币正在从“数字黄金”向“可编程资本”转型。

是否该选择封装或质押比特币?

决策应基于个人策略定位。

适用情形包括:

你期望比特币产生持续收益;

你深度参与去中心化金融活动;

你能充分理解相关机制与风险。

应避免使用的情况:

你追求纯粹且自我掌控的比特币所有权;

安全性和资产主权高于收益回报;

对DeFi运作原理缺乏基本认知。

终极反思:真正的比特币是什么?

随着金融创新不断推进,一个根本问题愈发清晰:你持有的究竟是真实的比特币,还是对其的一纸债权?

封装与质押虽带来新机遇,但也叠加了多层复杂性与不确定性。

直接持有比特币与持有其代表物之间,存在着不可忽视的本质鸿沟。

声明:文章不代表币小二观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险自担!