比特币盈利比例逼近周期底部,市场结构悄然生变

AI总结:比特币总供应盈利比例回落至60.6%,接近历史周期低点。尽管短期抛压减弱,但长期持有者仍处盈利状态,反映市场结构深刻演变,企业与机构持仓主导格局正重塑周期特征。

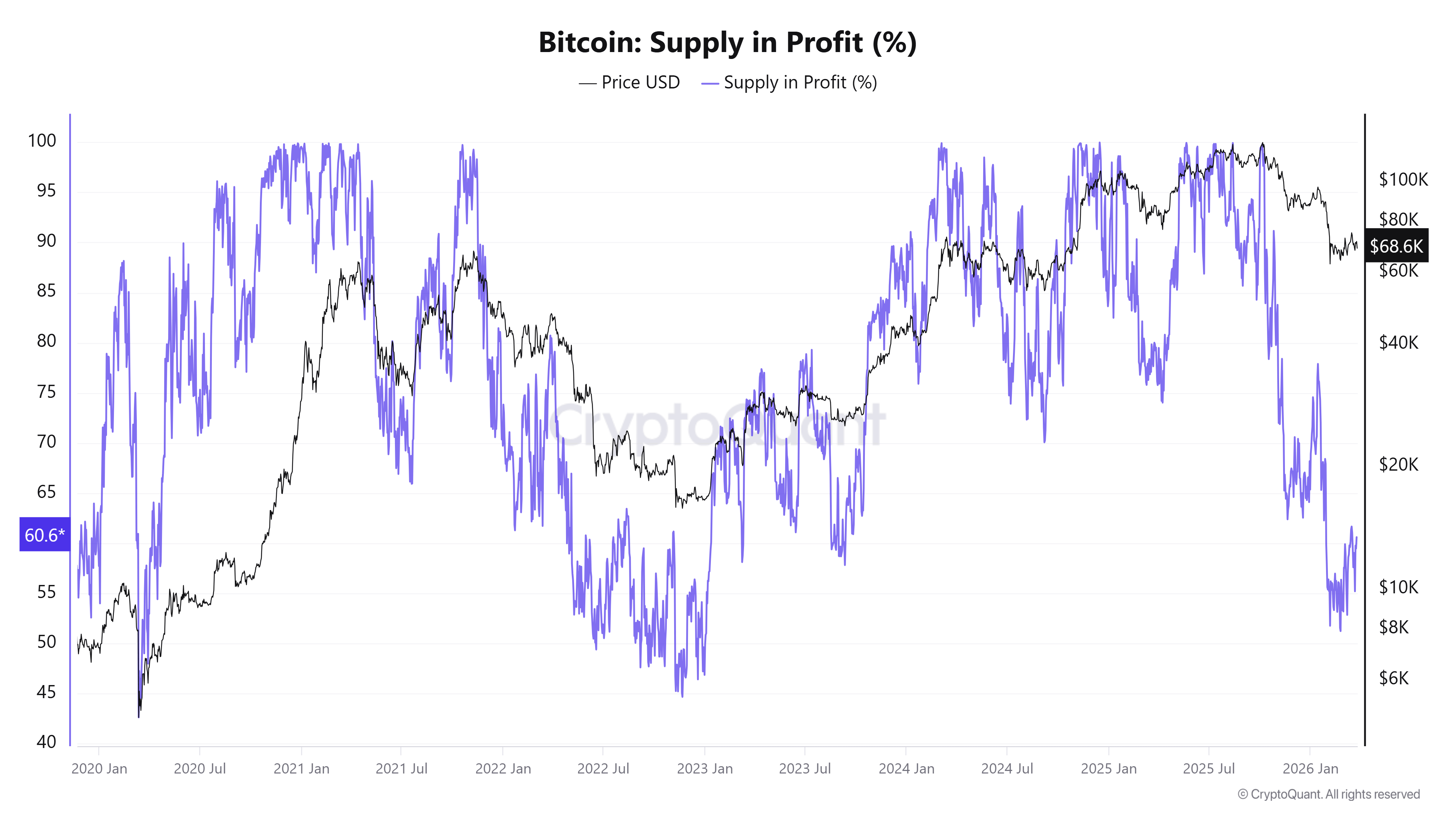

比特币整体盈利占比重返周期性低位区间

截至本周四,比特币流通总量中处于盈利状态的份额为60.6%,持续位于历史上与市场重置阶段高度相关的波动区间内。该数值曾在2月5日跌至50.8%,创下自2023年1月以来最低纪录,致使多数持币者陷入盈亏平衡或亏损境地。

历史相似情境预示强劲反弹潜力

回顾过往周期,当盈利比例趋近此水平时,往往伴随显著上涨动能。2023年1月,盈利比例约为51%时,比特币价格为16,682美元,随后在两年内飙升655%,突破126,000美元大关。

类似走势亦出现在2020年3月,当时盈利比例跌破50%,币价徘徊于6,500美元附近,之后一路攀升至2021年的69,000美元高点。

当前周期基准回归,但参与者构成已异

过去五年间,50%至60%的盈利区间多次成为长期持币者接近成本均价的关键节点。这一现象压缩了全网未实现利润空间,同时削弱了下行趋势中的抛售意愿。

值得注意的是,该指标并非精准底部信号,而是勾勒出一个积累期结束、潜在上行空间释放的阶段。历史上,价格触底常出现在长期持有者净未实现盈亏比转负之时,如2015年、2018年及2022年熊市期间。

然而当前数据显示,长期持有者净未实现盈亏比约为0.40,表明即便整体盈利比例接近周期低点,其持仓仍维持在可观盈利区间。

市场参与主体演化重塑周期逻辑

当前市场环境已发生根本性转变。比特币流通供应中,企业实体与现货交易所交易基金合计掌控约15.8%的份额(即3,319,677枚),这一比例持续上升。

此类机构投资者普遍具备更长投资周期,对短期价格波动容忍度更高。因此,尽管全网盈利压力加剧,却未引发如2015年、2018年及2022年周期中大规模的长期持有者被动抛售行为。

这解释了为何总供应盈利比例可重回历史积累区域,而长期持有者整体仍保持盈利状态。

短期流动减弱与估值模型共振显现

3月25日,短期持有者向币安转移的比特币数量降至25,000枚,创近期新低。相较2月初抛售高峰期约10万枚的流量,降幅显著,反映出新进投资者的应激性卖出行为大幅收敛。

与此同时,分析师指出,多个估值模型共同指向市场深层压力可能显现的位置。市值与已实现价值比低于1、净未实现盈亏比小于-0.2、普尔倍数接近0.35等指标,在过往周期中常出现在零售抛压集中与市场低估阶段。

虽无法精确捕捉底部,但这些数据组合有助于识别风险释放区,凸显当前市场下行空间有限、长期上行潜力逐渐显现的结构性特征。

声明:文章不代表币小二观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险自担!