山寨币寒冬持续:三大信号揭示轮动仍遥不可及

AI总结:距上一次山寨币热潮已逾260天,市场陷入长期空窗期。尽管流动性未消失,但机构主导、稳定币高收益与以太坊疲软共同抑制了资金轮动。真正推动普涨的三大核心指标仍未达标,本轮轮动或非‘迟到’,而是结构性转变。

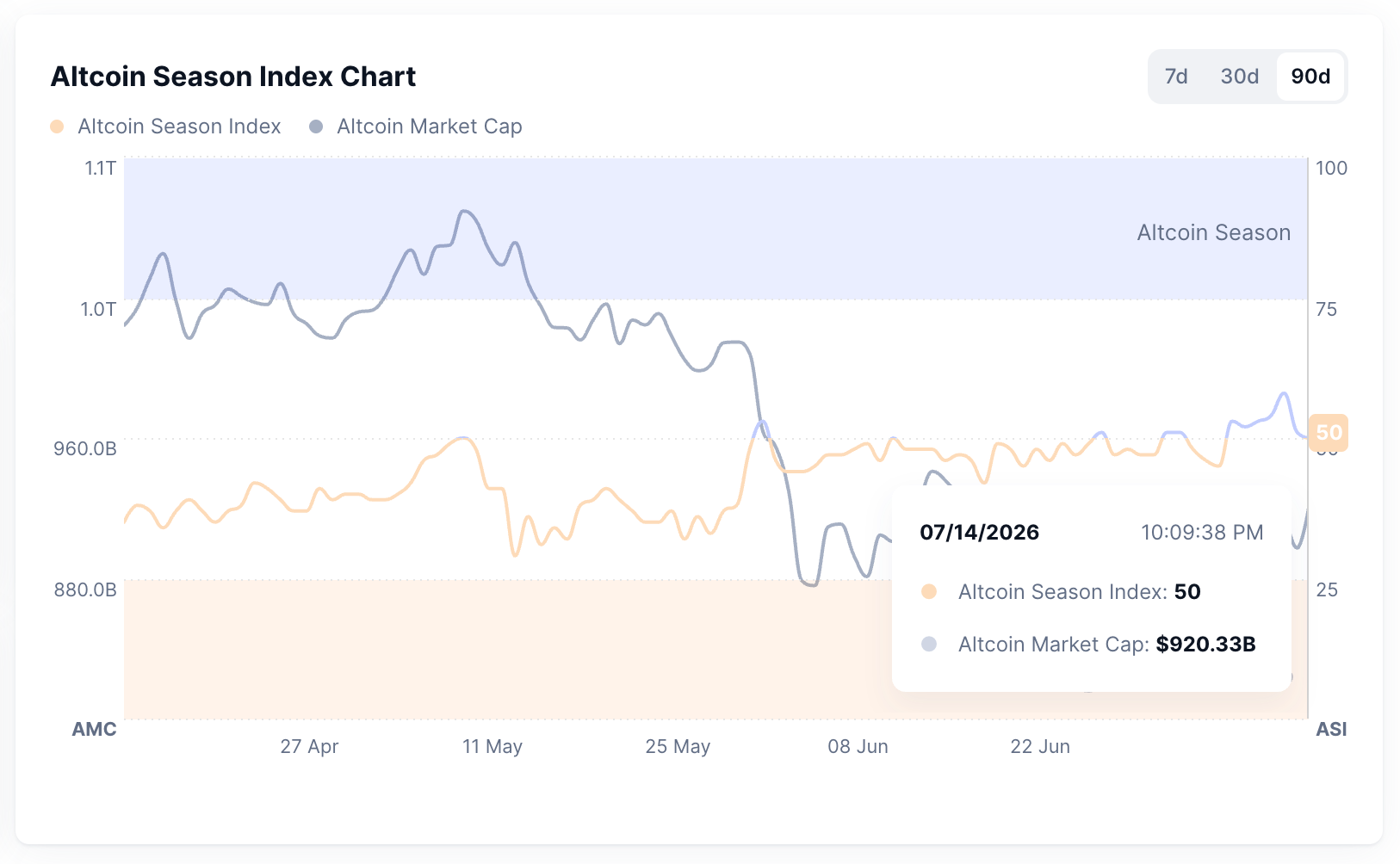

260天空窗期:有记录以来最长的山寨币沉寂周期

自2024年12月之后,市场再未出现大规模山寨币跑赢比特币的迹象,这一断层已超过260天,创下历史最长纪录。CoinMarketCap的山寨币季节指数衡量近90天内涨幅超越比特币的前100名代币比例,当该数值突破75时即被定义为‘季节’状态。目前指数徘徊于45至50区间,表明比特币仍持续主导市场。

资金锁定在比特币:机构化浪潮重塑市场结构

当前比特币主导地位维持在58%水平,且在5月初一度攀升至60.6%,远高于分析师视为轮动启动的55%警戒线。这反映资金并未向山寨币转移,反而因机构通过现货比特币ETF集中配置而进一步沉淀。2026年5月最后一周,加密基金遭遇16.7亿美元净流出,其中14.4亿来自比特币相关产品,占总量86%以上,但极少流入其他代币基金。

ETF审批松绑却难破资金壁垒

尽管美国证券交易委员会于2025年9月简化流程并批准Solana与XRP ETF,但截至2026年5月18日,这两类新基金合计仅吸引约1.227亿美元资金。与此同时,比特币ETF连续八周外流,总额达82亿美元,创下有史以来最长单边撤资周期。这种‘单向锁闭’模式意味着大额资本被绑定于单一资产,难以扩散至更广泛的山寨币生态。

供给爆炸与需求萎缩:代币泛滥下的价格压力

如今加密代币总数已突破百万级,远超2021年的数千规模。大量新项目采用分阶段解锁机制,导致未来抛压预期提前释放。即使新增需求出现,也需分散至更多标的,加剧了每枚代币的承压风险。此外,链上数据显示,去中心化金融总锁仓价值同比下降34%,较2021年峰值回落56.9%,反映出整体交易深度严重缩水。

低收益替代品抑制风险偏好

稳定币供应量在过去一年增长至约3080亿美元,但其用途已从投机转向保守配置。主流借贷协议如Sky和Maple提供的年化收益率分别达3.60%与4.91%,叠加美联储维持3.5%-3.75%利率区间,使得投资者无需承担高波动即可获取正回报。相较之下,2021年现金几乎无息,迫使资金必须冒险进入山寨币以求收益,如今这一激励已不复存在。

以太坊失能:领涨引擎熄火

作为历史上的轮动先锋,以太坊当前表现疲弱,其兑比特币比率在2026年6月跌至0.026,为10个月最低点,较8月高点下滑超40%。该比率低于0.048的200周均线,被视为长期底部支撑位。同时,以太坊兑美元价格跌破1800美元,较历史峰值下跌约62%。原因包括与纳斯达克科技股联动增强、缺乏企业持仓、Layer-2网络分流主链活动,以及燃烧机制减弱等多重因素。

脉冲式上涨取代全面牛市

当前市场呈现选择性轮动特征,资金集中于现实世界资产、AI代币与DePIN硬件网络等特定叙事主题,而非普遍性上涨。Meme币总市值从2024年底的1500亿美元暴跌至250亿美元,跌幅逾80%。虽然高利率与稳定币沉淀可逆,但2021年不存在的新风险——如上市公司加密持仓亏损、监管延迟(CLARITY法案参议院投票悬而未决)——仍在压制资本信心。

三重指标未齐,轮动尚未开启

过去推动广泛轮动的三个关键信号——比特币主导地位跌破55%、ETH/BTC比率回升至0.048附近、山寨币季节指数突破75——至今均未同步达成。代币数量激增、机构主导、稳定币收益提升与以太坊缺位,共同构成新的市场范式。因此,不应再依赖时间表判断时机,而应紧盯上述三项核心数据的变化轨迹。

声明:文章不代表币小二观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险自担!